- Accueil

- Prévention

- Guides pratiques

- Existence d’un plan de prévention des risques : quelles conséquences ?

Existence d’un plan de prévention des risques : quelles conséquences ?

Conséquences sur l’obligation d’assurance

- Il n’y a pas de PPR dans votre commune

L’assureur est obligé de vous assurer sauf si certaines règles administratives n’ont pas été respectées au moment de la construction.

- Un PPR a été approuvé dans votre commune

Le PPR indique quels sont les secteurs où toutes constructions sont interdites et ceux ou celles sont autorisées à condition de mettre en œuvre diverses mesures permettant de réduire leur vulnérabilité aux risques naturels.

Pour vous inciter à ne pas retarder les diagnostics et travaux nécessaires un dispositif d’accompagnement partiel de votre dépense est mis en place.

Attention : la règlementation établie par le PPR s’impose aux constructions futures mais aussi aux constructions existantes.

Nouvelles constructions :

L’assureur n’a pas l’obligation d’assurer les nouvelles constructions bâties sur une zone déclarée inconstructible par un PPR. Si vous faites construire votre maison dans une zone règlementée, vous devez tenir compte des mesures de prévention prévues par le PPR pour bénéficier de l’obligation d’assurance.

Constructions existantes :

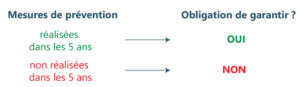

L’obligation d’assurance s’applique aux constructions existantes quelle que soit la zone règlementée mais vous devrez vous mettre en conformité avec la règlementation dans un délai de 5 ans. Ce délai peut être plus court en cas d’urgence. A défaut, il n’y aurait plus d’obligation d’assurance et le préfet pourrait vous mettre en demeure d’effectuer les travaux prescrits, puis ordonner leur réalisation à vos frais.

L’assureur ne pourra vous opposer son refus que lors du renouvellement de votre contrat ou lors de la souscription d’un nouveau contrat.

- Vous ne trouvez pas d’assureur : Le BCT

Qu’il y ait un PPR ou non, et quel que soit le lieu où vous habitez, vous pouvez rencontrer des difficultés pour vous assurer si votre habitation est mal protégée. Si vous êtes dans cette situation, vous pouvez saisir le BCT. Pour ce faire, les assureurs tiennent un formulaire spécifique à votre disposition.

Le refus d’une seule entreprise d’assurance suffit, mais si votre bien présente une importance ou des caractéristiques particulières, le BCT pourra vous demander de lui présenter plusieurs autres assureurs afin de répartir le risque entre eux. Le BCT fixera les conditions d’assurance comme dans le cas précédent.

Donc, les constructions existantes conservent le bénéfice de l’assurance dans tous les cas, avec une incitation forte à la réduction de la vulnérabilité, le cas échéant.

Conséquences sur l’indemnisation

En cas de sinistre, une somme restera obligatoirement à votre charge : la franchise.

Le législateur a prévu le principe de la franchise en tant qu’incitation à mettre en oeuvre les mesures de prévention permettant d’empêcher la survenance de sinistres peu importants. Son montant est règlementé. Pour les habitations et les véhicules, elle est de 380€ pour tous les types de catastrophes naturelles, sauf pour les dommages dus à la sécheresse ou à la réhydratation des sols où elle est de 1 520€.

Le montant de cette franchise pourra varier selon l’existence ou non d’un PPR dans la commune ou selon la vulnérabilité de votre habitation lorsque les mesures de prévention n’ont pas été prises.

- Il n’y a pas de PPR dans votre commune

La franchise qui sera appliquée au moment du sinistre sera modulée en fonction du nombre d’arrêtés parus pour le même type d’évènement déjà survenu dans les 5 années précédentes. Cette mesure tend à inciter les communes à demander la mise en place d’un PPR. Cette modulation n’est plus appliquée si un PPR est prescrit. Elle le deviendrait si le PPR n’était pas approuvé dans les 4 ans.

- Un PPR a été approuvé dans votre commune

Si vous habitez dans une zone à risque définie dans le règlement du PPR, vous disposez d’un délai de 5 ans pour mettre en œuvre les mesures de prévention prévues. Si un sinistre survient pendant cette période, la franchise restera à votre charge mais elle sera modulée.

Pour en savoir plus, nous vous invitons à télécharger notre guide pratique MRN : Catastrophes Naturelles, assurance et prévention.